つなぐグループTOPへ > 借金でお困り方へ > 過払い金請求

「過払い金」 とはこれまでにあなたが貸金業者に対して返済し過ぎたお金のことです。

本来支払うべき金額以上に支払ったお金の返還請求を行うことを「過払い金請求」と言います。

これまでの貸金業者との取引期間が5~7年間以上で、借入金利が20%を超えるという方は過払い金が発生している可能性が

あります。また、完済している場合でも、完済後10年以内であれば、さかのぼって請求することができます。

「払いすぎているのでは…?」と思われている方は、一度当事務所にご相談下さい。

※相談業務は、司法書士法第三条に定めるものに限ります。

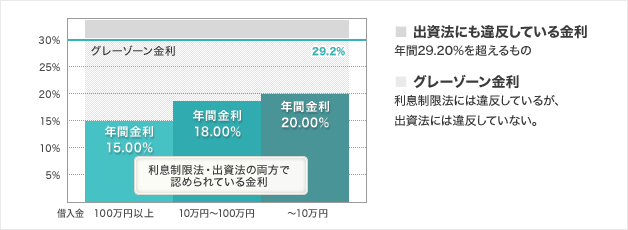

貸金業者がお金を貸す際の利息は「利息制限法」という法律によって下記のように定められています。

- ・10万円未満 … 年20%

- ・10万円以上~100万円未満 … 年18%

- ・100万円以上 … 年15%

しかし、利息制限法には罰則が無いために多くの貸金業者はこの利息制限法が定めている金利を超過し、罰則規定のある「出資法」の金利(年29.2%)を上限として融資を行っています。 (利息制限法と出資法の間の金利を、グレーゾーン金利といいます) 利息制限法以上の金利で支払っている部分は、本来は払わなくてよい部分ですから、貸金業者に返還を請求することができます。(現在お借入がある場合は、払いすぎている分を元本の返済に充てることで、借金が減額できます)

- 支払ったお金が戻ってくる

- 債務がある場合でも借金を減らすことができる

- 一定期間借入やクレジットの利用が困難になる場合がある

- 過払い金を順次元本に組み入れ債務金額を大幅に減額させた上で、その残債務を返済(一括または分割)した、というような場合は、債務整理にあたり事故情報(いわゆるブラックリスト)に掲載されるため、一定期間は新規の借入・カードの契約が出来なくなる可能性があります。

ただし、既に完済されている場合または過払い金請求の結果完済になった場合は掲載される可能性は低いとされています。

※ 金融庁は平成22年1月14日、信用情報から、借主が「過払い利息」を返還請求した履歴を削除させる方針を明らかにしています。

※ 信用情報機関の一つである株式会社日本信用情報機構(略称:JICC)は平成22年4月19日をもって「契約見直し」の情報の収集・提供を廃止し、当該情報をデータベースからすべて削除することを決定しました。

手続きは経験豊富な当事務所が行いますので、安心してお任せください。

- 過払い金請求のご依頼=受任通知の発送

- まずはご相談ください。依頼が決定すると、当事務所が債権者に受任通知を発送します。

債務が残っていた場合、受任通知が債権者に到着すると、取り立てがストップします。

- 取引履歴の請求、入手

- 債権者に借金と返済の取引履歴を請求し、入手いたします。

- 利息制限法の上限金利に基づく引き直し計算

- 取引履歴が届くと、利息制限法に基づいて再計算いたします。その結果、過払い金がいくらかがわかります。

- 貸金業者に対して過払い金の返還を請求

- 引き直し計算によって算出された過払い額ををもとに、貸金業者に対して過払い金返還請求を行います。

- 貸金業者との合意

- 貸金業者と和解交渉を行い、返還される金額・返還される期日等を決定します。

- 過払い金の払い戻し

- 貸金業者との合意に基づき、返還期日までに過払い金が入金されます。