つなぐグループTOPへ > 相続でお困り方へ > 生前贈与

生前贈与とは、文字通り、被相続人が死亡する前(つまり生きているうち)に、自身の財産を分け与える事をいいます。

財産を、生前に贈与することによって、将来負担すべき税金(相続税)を少しでも押さえるために利用される、いわば相続税対策のひとつとして利用されている制度です。

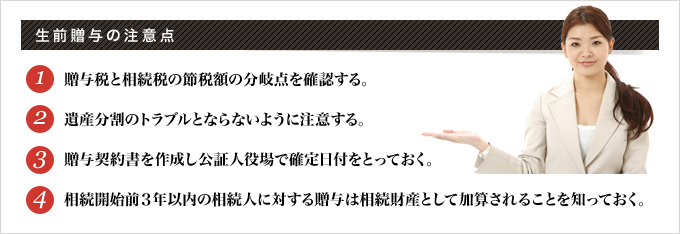

ただし、生前贈与を行う際には、自身の財産状況をしっかりと把握しうまく活用しなければ、かえって、税金が高くついてしまう場合がありますので、注意が必要です。

大切な財産をより有効に次の世代に遺せるよう、最善のアドバイスをいたします。

※相談業務は、司法書士法第三条に定めるものに限ります。

- 生前に贈与した資産は、その後に相続税評価額が値上りしても相続税に影響しない。

- あげたい人に、あげたい財産を確実に承継でき、相続時の争いを防止できる。

- 相続と異なり、贈与した財産がどのように使われるかを自分で確認できる。

- 孫への生前贈与は相続を一回パスすることになり、「世代飛び越し効果」が期待できる。

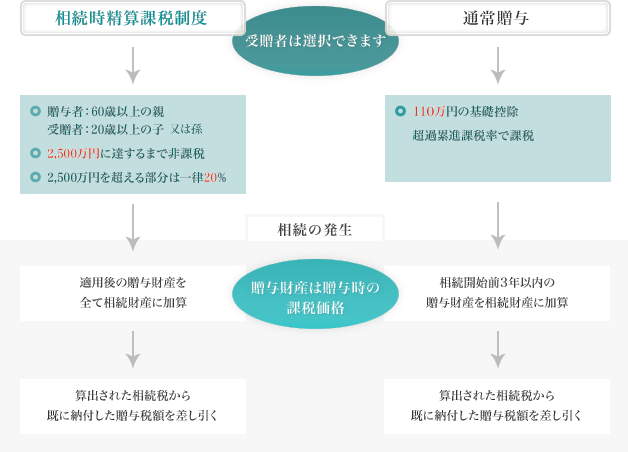

個人が自分の財産を無償で他人に与えるという行為が「贈与」です。 与えられた財産の評価額に応じてかかってくるのが「贈与税」です。 贈与税の課税方法は、従来の「通常贈与」と平成15 年度に創設された「 相続時精算課税」から選択することができます。

それぞれの詳しい説明は次の項目をご参照ください。

贈与には、年間110 万円の基礎控除がある「通常贈与制度」と、相続時に精算を行なう「相続時精算課税制度」があります。どちらが有利かは、財産の状況や家族構成などにより異なりますので、専門家にご相談の上慎重に進める必要があります。

- ■ 相続時精算課税制度とは

- 2,500 万円までは贈与税を支払うことはなく、これを超える部分について一律20%の贈与税を納めることになります。そして相続発生時に、その贈与価格を相続財産に加算して相続税を計算します。 ただし、相続時に加算される贈与財産の評価は、相続開始時ではなく、その贈与時の価額によります。なお、既に納付した贈与税額は相続税から差し引かれます。

- 一度相続時精算課税制度を選択すると、同じ贈与者からの贈与は全て相続時清算課税の対象になります。

- 相続時清算課税を選択する場合は、贈与を受けた年の翌年2月1日から3月15日までの間に相続時清算課税制度を選択する届けを贈与税の申請とともにしなければなりません。